2026'nın başlarında perakende bankacılık sektöründeki sessizlik aldatıcı. Makroekonomik manşetler hala 2020'lerin ortasındaki "yumuşak iniş" anlatıları etrafında dönerken, orta kademe kredi birlikleri ve bölgesel bankaların içindeki operasyonel gerçeklik daha klostrofobik bir hikaye anlatıyor. Borç temelli deflasyonun gelişimine tanıklık ediyoruz; bu, bir çöküşten çok, kişisel refahın yavaş, yapısal bir aşınması şeklinde kendini gösteren bir fenomen.

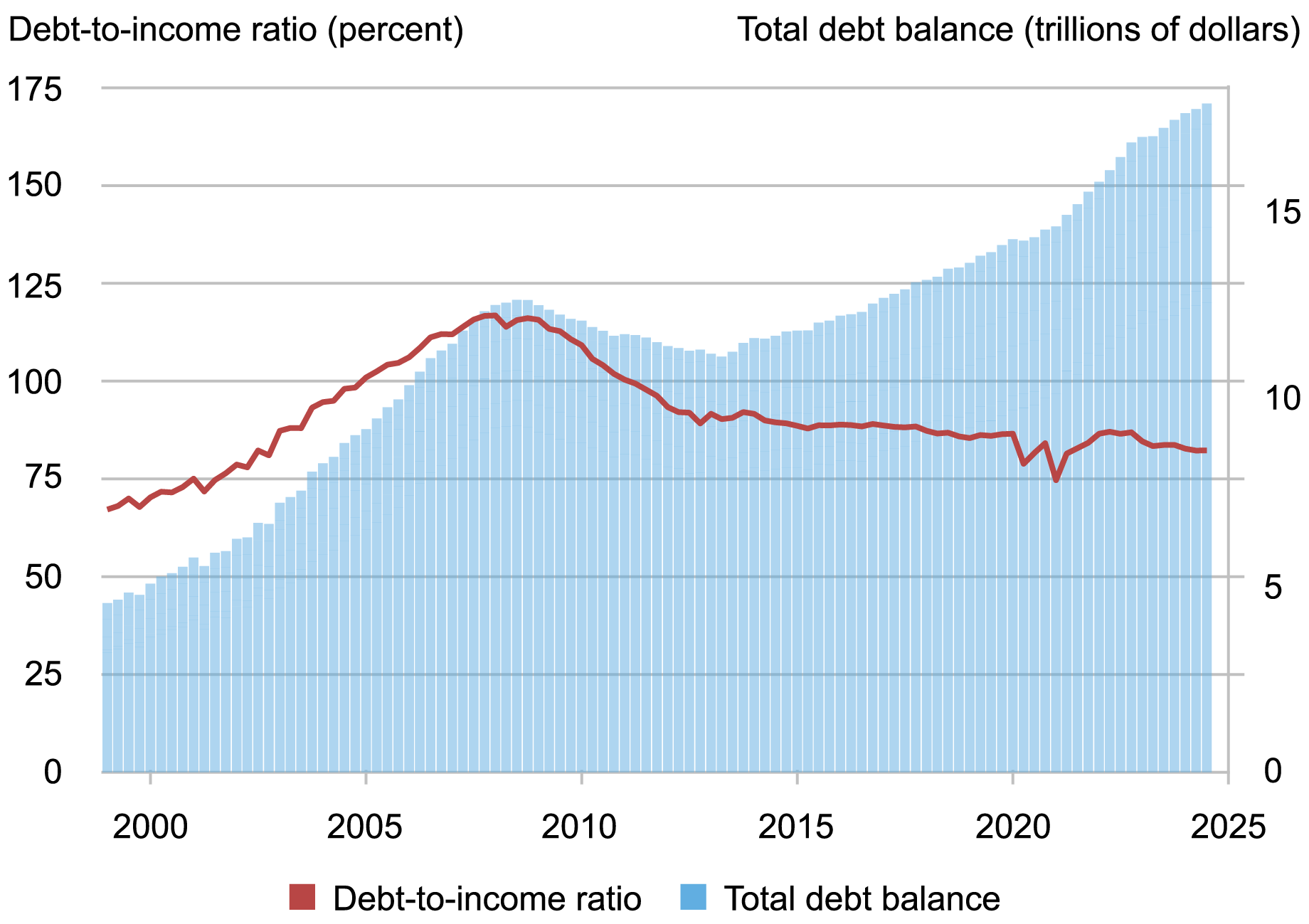

Yıllarca haneler, enflasyonun tasarrufların birincil düşmanı olduğu varsayımıyla hareket etti. Nakitin değer kaybettiği ve dolayısıyla "piyasada" olunması gerektiği bize öğretildi. Ancak 2026'da, bunun tersi gerçek tehdit olarak ortaya çıkıyor. Pandemi dönemi ve erken toparlanma sırasında tarihsel olarak düşük oranlarda biriken borç, varlık fiyatları plato çizerken ve bazı sektörlerde gerilerken boğucu bir çıpa haline geldi. Ücretlerin durgun olduğu ve likiditenin daraldığı bir ortamda sabit oranlı yükümlülükleriniz varsa, geçmişin bedelini devalüe edilmiş bir bugünden ödüyorsunuz demektir.

Tuzağın Mekaniği

Buradaki "gizli maliyet" sadece faiz ödemeleri değil. Zorunlu borç azaltmanın fırsat maliyetidir. 2024 ve 2025'te anlatı "direnç" idi. Tüketicilere, istihdam yüksek olduğu için yüksek borç yüklerini kaldırabilecekleri söylendi. Ancak bu, hane halkı düzeyindeki borç hizmeti karşılama oranlarının gerçekliğini göz ardı ediyordu.

r/PersonalFinance gibi platformlarda ve finans mühendisliği forumlarındaki iç yazışmalarda dolaşan verilere göre, ortalama bir hane halkı şu anda harcanabilir gelirinin neredeyse %38'ini borç servisine yönlendiriyor; mortgage, yüksek faizli taşıt kredileri ve "Şimdi Al, Sonra Öde" (BNPL) planlarının kalan kalıntıları. Bu sadece kötü matematik değil; sistematik bir kırılganlıktır. Deflasyonist baskılar tüketim mallarını ve emlak değerlerini vurdukça, bu borcun "gerçek" ağırlığı artar. Bankaya aynı nominal dolar miktarını borçlusunuz, ancak bu doları kazanma yeteneğiniz zorlaştı ve satın aldığınız varlık – bir ev veya araba – iflasa karşı tampon oluşturacak daha az teminat değerine sahip.

Sektör bunu "kaldıraç azaltma sıkışması" olarak adlandırıyor; bu durum, özellikle mülk sahiplerinin Tokenleştirilmiş Gayrimenkul, Mülk Yatırımını 2026'ya Kadar Nasıl Dönüştürüyor? sorusunu sormasına neden olan yeni finansal dinamiklerle doğrudan bağlantılıdır. Orta Batı'daki bir perakende kredi memurunun bakış açısından, önceki döngülerin standart şablonlarına uymayan "zorluk taleplerinde" bir artış gibi görünüyor. İnsanlar işlerini kaybetmiyor; sadece yollarının sonuna geliyorlar, bu durum özellikle Neden 'Sessiz İstifa' Bir Uzaktan Çalışma Krizine Dönüşüyor – Ve Liderler Nasıl Karşılık Verebilir? makalesinde de ele alınan işgücü piyasasındaki genel huzursuzlukla benzerlik gösteriyor.

"Güvenli" Tasarruf Hesabı Efsanesi

Yüksek Getirili Tasarruf Hesapları (HYSA'lar) etrafında tehlikeli bir rehavet var. 2026'da perakende bankacılık kullanıcı arayüzü sizi rahat hissettirmek için tasarlandı – oyunlaştırılmış ilerleme çubukları, "servet oluşturma" ipuçları ve sorunsuz transferler. Ama kaputun altına bakın. Bankalar likidite için bir savaş veriyor.

Mevcut ortamda, bu hesapların sunduğu faiz oranları gizli "deflasyonist vergiyi" karşılamakta zorlanıyor. Gerçek dünya varlıklarının – 2027 veya 2028'de gerçekten satın almak isteyebileceğiniz şeylerin – değeri düşme eğilimindeyken, nakit tasarruflarınız kazanıyor gibi görünüyor; oysa Tokenize Edilmiş Gayrimenkul Sonunda Değerli Mi? 2026 Yatırımcıları İçin Bir Gerçeklik Kontrolü analizi, varlık değerlemesindeki bu karmaşıklığı çok daha derinlemesine inceliyor. Ama bu bir serap. Nakit üzerinde oturuyorsanız, ekonomiye karşı bahis oynuyorsunuz demektir, bu süreçte işinizi veya birincil ikametgahınızı yok edebilecek bir indirimli satış bekliyorsunuz.

Geri bildirim döngüsü acımasız:

- Varlık Fiyatı Erozyonu: Yüksek borçlanma maliyetleri ve düşük likidite nedeniyle emlak değerleri yumuşar.

- Özkaynak Buğulaşması: 2022-2023'te piyasaya giren ev sahipleri, kredileri teminatın mevcut piyasa değerini aştığı için kendilerini "suyun altında" bulur.

- Likidite Tuzağı: Bankalar, daha fazla erozyon korkusuyla borç verme standartlarını sıkılaştırır ve yeniden finansmanı imkansız hale getirir.

- Davranışsal Değişim: İnsanlar borçlarını ödemek için harcamayı durdurur, bu da deflasyonist döngüyü daha da körükler.

Gerçek Saha Raporu: "Yeniden Finansman Duvarı"

Fintek altyapısına odaklanmış geliştirici ağırlıklı bir Discord sunucusundaki son bir tartışmada, bölgesel bir kredi kuruluşunun kıdemli bir analisti, 2026'nın "operasyonel sürtünmesini" mükemmel bir şekilde yakalayan bir anekdot paylaştı:

"400'den fazla mortgage değişikliği talebinin olduğu bir kuyruğumuz var ki bunlar sadece... orada öylece duruyor. Arka uç sistemler büyüme için inşa edilmiş. Ödemeleri güncel olan ama sıfır özkaynağı kalan ve yeniden finansman yolu olmayan bir müşteri için inşa edilmemişler, çünkü iç risk modelimiz artık onların posta kodunu 'teminat negatif' olarak işaretliyor. Bu insanlar henüz temerrüde düşmüş değiller. Onlar 'zombi borçlular'. Aylık ödemeyi sürdürmek için tasarruf hesaplarını boşaltıyorlar, gelmeyen bir faiz indirimi umuduyla."

Bu, hükümet raporlarında gördüğünüz bir istatistik değil. Bu, "gizli maliyet". Gelecekteki likiditelerini, artık var olmayan bir ekonomik gerçeği yansıtan bir borç yükünü karşılamak için feda eden milyonlarca bireyin kendi bilançolarına fiilen köleleştirilmiş olmalarıdır.

Karşılıklı Eleştiri (Counter-Criticism)

Elbette, kurumsal görüş – "Yumuşak İniş" kampı – aşırı tepki verdiğimizi savunuyor. Goldman Sachs ve Morgan Stanley gibi firmalardan Wall Street analistleri, mevcut tüketici davranışının sadece bir "yeniden kalibrasyon" olduğunu iddia ediyor. Tasarruf oranlarının düşük olsa da sıfır olmadığını ve işgücü piyasasının şaşırtıcı, tutarsız da olsa bir direnç gösterdiğini belirtiyorlar.

Bir makro analist, yakın tarihli bir sektör özetinde "Borç temelli deflasyon teorik bir korkuluktur" diye savundu. "Gördüğümüz şey sadece kredi döngüsünün normalleşmesidir. İnsanlar pandemi sırasında aşırı kaldıraçlandı; şimdi geri ödüyorlar. Bu sağlıklı bir durum."

Ancak bu bakış açısı, denklemin insan unsurunu göz ardı ediyor. Bir hane halkını, "düşük performanslı varlıkları" kolayca elden çıkarabilecek kurumsal bir varlık gibi ele alıyor. Evinizi bir hedge fonunun bir endeks fonundaki pozisyonu satması kadar kolay tasfiye edemezsiniz. Sürtünme – taşınmanın duygusal ve lojistik maliyeti, işlem ücretleri, topluluk kaybı – çok büyüktür. Politikacılar insan yaşamlarını bir "normalleşme" sürecindeki veri noktaları olarak ele aldıklarında, orta sınıfta meydana gelen sosyal kırılmanın gerçekliğini kaçırırlar.

Altyapı Stresi: Sistemler Neden Çöküyor?

Paralarımızı yönetmek için kullandığımız dijital platformlar büyük bir baskı altında. Büyük açık kaynaklı bankacılık-hizmet olarak (BaaS) çerçevelerinin GitHub sorunlarına bakarsanız, kredi yönetimi modüllerindeki "beklenmedik durum geçişleri" ile ilgili raporlarda bir artış göreceksiniz.