Le silence dans le secteur de la banque de détail début 2026 est trompeur. Alors que les gros titres macroéconomiques tournent encore autour des récits d'« atterrissage en douceur » du milieu des années 2020, la réalité opérationnelle au sein des coopératives de crédit et des banques régionales de taille moyenne raconte une histoire plus claustrophobique. Nous assistons à l'arrivée de la déflation basée sur la dette – un phénomène qui est moins un krach qu'un lent et structurel broyage de la richesse personnelle.

Pendant des années, les ménages ont fonctionné sous l'hypothèse que l'inflation était l'ennemi principal de l'épargne. On nous a enseigné que l'argent liquide perd de sa valeur et que, par conséquent, il fallait être « sur le marché ». Mais en 2026, l'inverse apparaît comme la véritable menace, incitant les investisseurs avisés à explorer comment l'immobilier tokenisé transforme l'investissement immobilier d'ici 2026. La dette, accumulée à des taux historiquement bas pendant l'ère pandémique et la reprise précoce, est devenue un ancrage étouffant alors que les prix des actifs stagnent et, dans certains secteurs, reculent. Lorsque vous avez des passifs à taux fixe dans un environnement où les salaires stagnent et où la liquidité se resserre, vous payez en fait le passé avec un présent dévalorisé.

La mécanique du piège

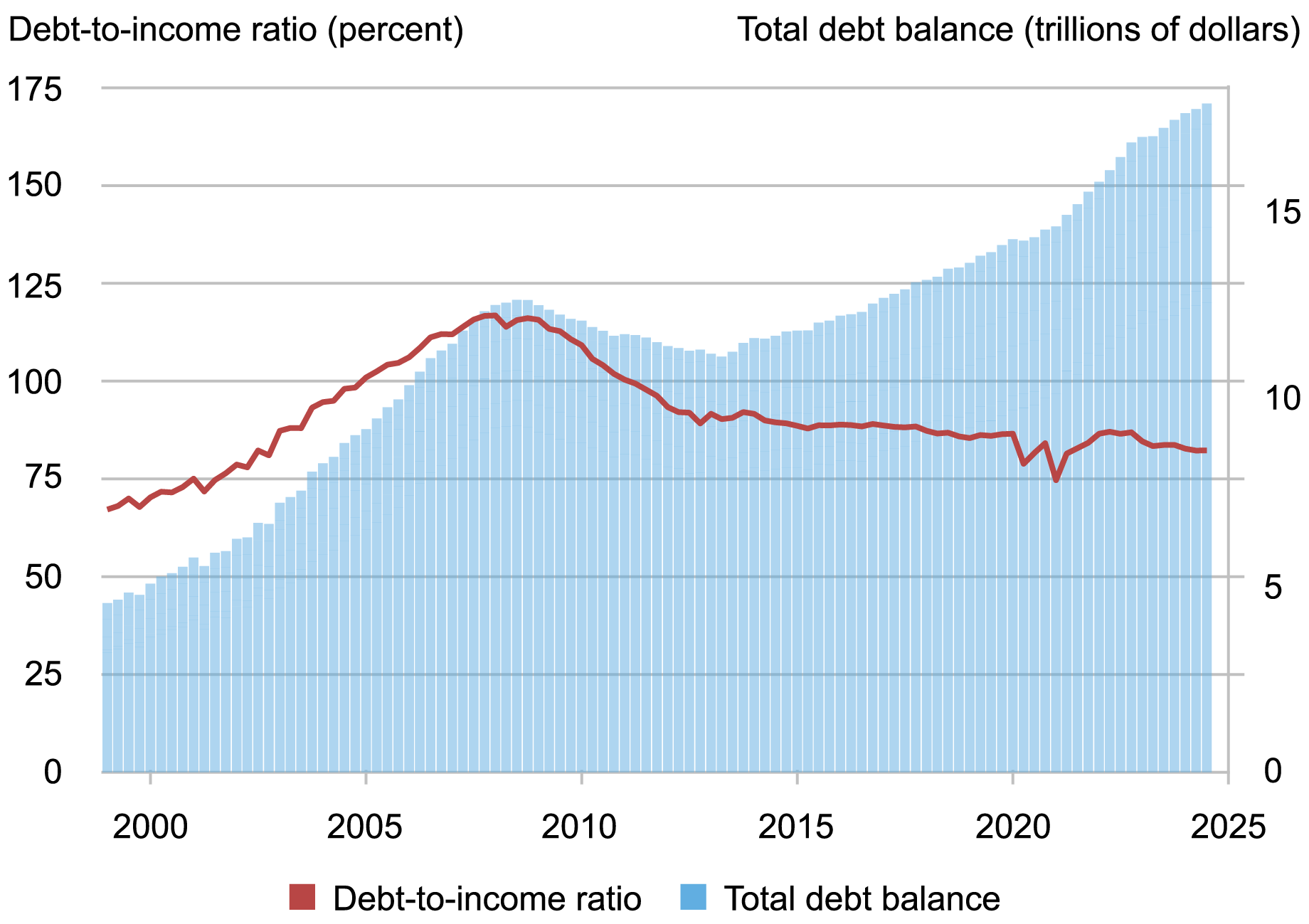

Le « coût caché » ici n'est pas seulement les paiements d'intérêts. C'est le coût d'opportunité du désendettement forcé. En 2024 et 2025, le récit était celui de la « résilience ». On disait aux consommateurs qu'ils pouvaient gérer des niveaux d'endettement élevés parce que l'emploi était élevé. Mais cela ignorait la réalité des ratios de couverture du service de la dette au niveau des ménages.

Selon les données circulant sur des plateformes comme r/PersonalFinance et des fils de discussion internes sur les forums d'ingénierie financière, le ménage moyen consacre actuellement près de 38 % de son revenu disponible au service de la dette – prêts hypothécaires, prêts automobiles à taux d'intérêt élevés et le résidu persistant des programmes « Achetez maintenant, payez plus tard » (BNPL). Ce n'est pas seulement un mauvais calcul ; c'est une vulnérabilité systématique. À mesure que les pressions déflationnistes frappent les biens de consommation et les valeurs immobilières, le poids « réel » de cette dette augmente, poussant même les entreprises à repenser leurs structures comme l'explique l'analyse sur pourquoi les entreprises rapatrient leur production en 2026. Vous devez à la banque le même montant nominal en dollars, mais votre capacité à gagner ce dollar est devenue plus difficile, rendant la gestion de votre domicile encore plus cruciale, comme le suggère l'article pourquoi votre maison doit être un 'sanctuaire cognitif' pour lutter contre l'épuisement numérique.

L'industrie appelle cela le « deleveraging crunch » (le resserrement du désendettement). Du point de vue d'un agent de crédit au détail dans le Midwest, cela ressemble à une augmentation des « demandes de difficultés » qui ne correspondent pas aux modèles standard des cycles précédents. Les gens ne perdent pas leur emploi ; ils sont juste à court de ressources.

Le mythe du compte d'épargne « sûr »

Il y a une dangereuse complaisance entourant les comptes d'épargne à haut rendement (HYSAs). En 2026, l'interface utilisateur de la banque de détail est conçue pour vous mettre à l'aise, utilisant des tactiques de persuasion numérique similaires à celles détaillées dans l'analyse de pourquoi la plupart des entonnoirs d'affiliation automatisés échouent à grande échelle. Mais regardez sous le capot, car tout comme dans le monde du marketing moderne où l'on observe pourquoi le contenu IA détruit les profits d'affiliation, les structures bancaires dissimulent des risques systémiques croissants. Les banques mènent une guerre pour la liquidité.

Dans l'environnement actuel, les taux d'intérêt offerts par ces comptes peinent à suivre la « taxe déflationniste » cachée. Lorsque la valeur des actifs du monde réel – les choses que vous pourriez réellement vouloir acheter en 2027 ou 2028 – est en baisse, vos économies en espèces semblent gagner. Mais c'est un mirage. Si vous êtes assis sur de l'argent liquide, vous pariez effectivement contre l'économie, en attendant une vente forcée qui pourrait détruire votre emploi ou votre résidence principale par la même occasion.

La boucle de rétroaction est brutale :

- Érosion du prix des actifs : Les valeurs immobilières s'amollissent en raison des coûts d'emprunt élevés et de la faible liquidité.

- Évaporation des capitaux propres : Les propriétaires qui sont entrés sur le marché en 2022-2023 se retrouvent « sous l'eau », car leurs prêts dépassent la valeur marchande actuelle du collatéral.

- Piège à liquidité : Les banques, craignant une nouvelle érosion, resserrent les normes de prêt, rendant impossible le refinancement.

- Changement de comportement : Les gens cessent de dépenser pour rembourser leurs dettes, ce qui alimente davantage le cycle déflationniste.

Rapport de terrain réel : Le « mur du refinancement »

Lors d'une discussion récente sur un serveur Discord principalement composé de développeurs et axé sur l'infrastructure fintech, un analyste senior pour un prêteur régional a partagé une anecdote qui capture parfaitement la « friction opérationnelle » de 2026 :

« Nous avons une file d'attente de plus de 400 demandes de modification de prêts hypothécaires qui... restent là. Les systèmes back-end sont construits pour la croissance. Ils ne sont pas construits pour un client qui est à jour dans ses paiements mais n'a plus aucune capitaux propres et aucune voie de refinancement parce que notre modèle de risque interne signale désormais son code postal comme 'collatéral négatif'. Ces personnes ne sont pas encore en défaut. Ce sont des 'emprunteurs zombies'. Elles gardent leurs comptes d'épargne à sec pour maintenir le paiement mensuel, espérant une baisse de taux qui ne viendra pas. »

Ce n'est pas une statistique que l'on trouve dans les rapports gouvernementaux. C'est le « coût caché ». Ce sont les millions d'individus qui sont effectivement endettés envers leurs propres bilans, sacrifiant leur future liquidité pour satisfaire une charge de dette qui reflète une réalité économique qui n'existe plus.

Karşılıklı Eleştiri (Contre-critique)

Bien sûr, le point de vue institutionnel – le camp de l'« atterrissage en douceur » – soutient que nous réagissons de manière excessive. Les analystes de Wall Street de firmes comme Goldman Sachs et Morgan Stanley maintiennent que le comportement actuel des consommateurs n'est qu'un « réajustement ». Ils soulignent le fait que les taux d'épargne, bien que bas, ne sont pas inexistants, et que le marché du travail a montré une résilience surprenante, bien qu'incohérente.

« La déflation basée sur la dette est un épouvantail théorique », a soutenu un macro-analyste dans un récent rapport de l'industrie. « Ce que nous voyons est simplement la normalisation du cycle du crédit. Les gens se sont surendettés pendant la pandémie ; maintenant, ils remboursent. C'est sain. »

Ce point de vue, cependant, ignore l'élément humain de l'équation. Il traite un ménage comme une entité d'entreprise qui peut simplement se débarrasser d'« actifs sous-performants ». Vous ne pouvez pas liquider votre maison aussi facilement qu'un fonds spéculatif peut vendre une position dans un fonds indiciel. La friction – le coût émotionnel et logistique du déménagement, les frais de transaction, la perte de communauté – est énorme. Lorsque les décideurs traitent les vies humaines comme des points de données dans un processus de « normalisation », ils passent à côté de la réalité de la fracture sociale qui se produit dans la classe moyenne.

Le stress de l'infrastructure : pourquoi les systèmes s'effilochent

Les plateformes numériques que nous utilisons pour gérer notre argent sont soumises à une immense pression. Si vous examinez les problèmes GitHub pour les principaux frameworks open-source de banque-en-tant-que-service (BaaS), vous constaterez une augmentation des rapports liés aux « transitions d'état inattendues » dans les modules de gestion de prêts.