Le courriel est arrivé dans la boîte de réception de Marcus Trevino un mardi après-midi du printemps dernier, et il ne provenait pas d'un organisme de réglementation ou d'une agence fédérale. Il venait de son assureur commercial — une petite entreprise de Denver qui couvrait sa société de logistique de 40 personnes depuis six ans. Le message était poli mais sans ambiguïté : avant le renouvellement de la police dans quatre-vingt-dix jours, l'entreprise de Trevino devrait subir un audit de sécurité zéro confiance réalisé par un tiers, ou la couverture des cyberincidents liés à l'IA serait discrètement supprimée de la police.

« J'ai cru que c'était une erreur », a déclaré Trevino. « Nous ne sommes pas une entreprise technologique. Nous transportons du fret. »

Il n'est pas le seul à être confus — ou à être pris au dépourvu par la rapidité avec laquelle une conversation de souscription d'assurance de niche est devenue un mandat opérationnel pour des milliers de petites et moyennes entreprises (PME) à travers l'Amérique du Nord et l'Europe de l'Ouest.

Le changement silencieux dont personne n'a averti les PME

Au cours des dix-huit derniers mois, un groupe de petits assureurs régionaux et spécialisés — non pas les grands acteurs généralistes comme Zurich ou AXA, mais les petites entreprises spécialisées qui souscrivent massivement en responsabilité professionnelle, cyber-assurance commerciale et erreurs et omissions technologiques — ont commencé à intégrer ce qui équivaut à des revues d'architecture de sécurité directement dans leurs processus de renouvellement.

Le déclencheur n'est pas arbitraire. Depuis fin 2024, les cyberattaques assistées par l'IA ont structurellement modifié le paysage des menaces d'une manière que les anciens modèles de souscription n'étaient jamais conçus pour évaluer. Les kits de phishing qui nécessitaient auparavant une ingénierie sociale humaine fonctionnent désormais de manière autonome. Les stratagèmes de compromission de messagerie professionnelle opèrent désormais à la vitesse de la machine. Les opérateurs de rançongiciels utilisent la reconnaissance alimentée par l'IA pour identifier les réseaux de PME vulnérables plus rapidement que la plupart des petites entreprises ne peuvent même détecter l'intrusion.

Les actuaires d'assurance qui ont passé 2023 et début 2024 à modéliser le risque lié à l'IA en termes théoriques sont maintenant confrontés à des données de sinistres réelles — et les ratios de pertes évoluent dans des directions inconfortables.

« Les assureurs qui font cela ne sont pas punitifs. Ils répondent à des sinistres qu'ils ont déjà payés. Lorsque votre portefeuille de polices cyber pour PME commence à saigner, vous réévaluez le risque ou vous exigez que l'assuré le gère différemment. » — Un courtier en assurance commerciale qui travaille avec des assureurs du marché intermédiaire depuis plus d'une décennie

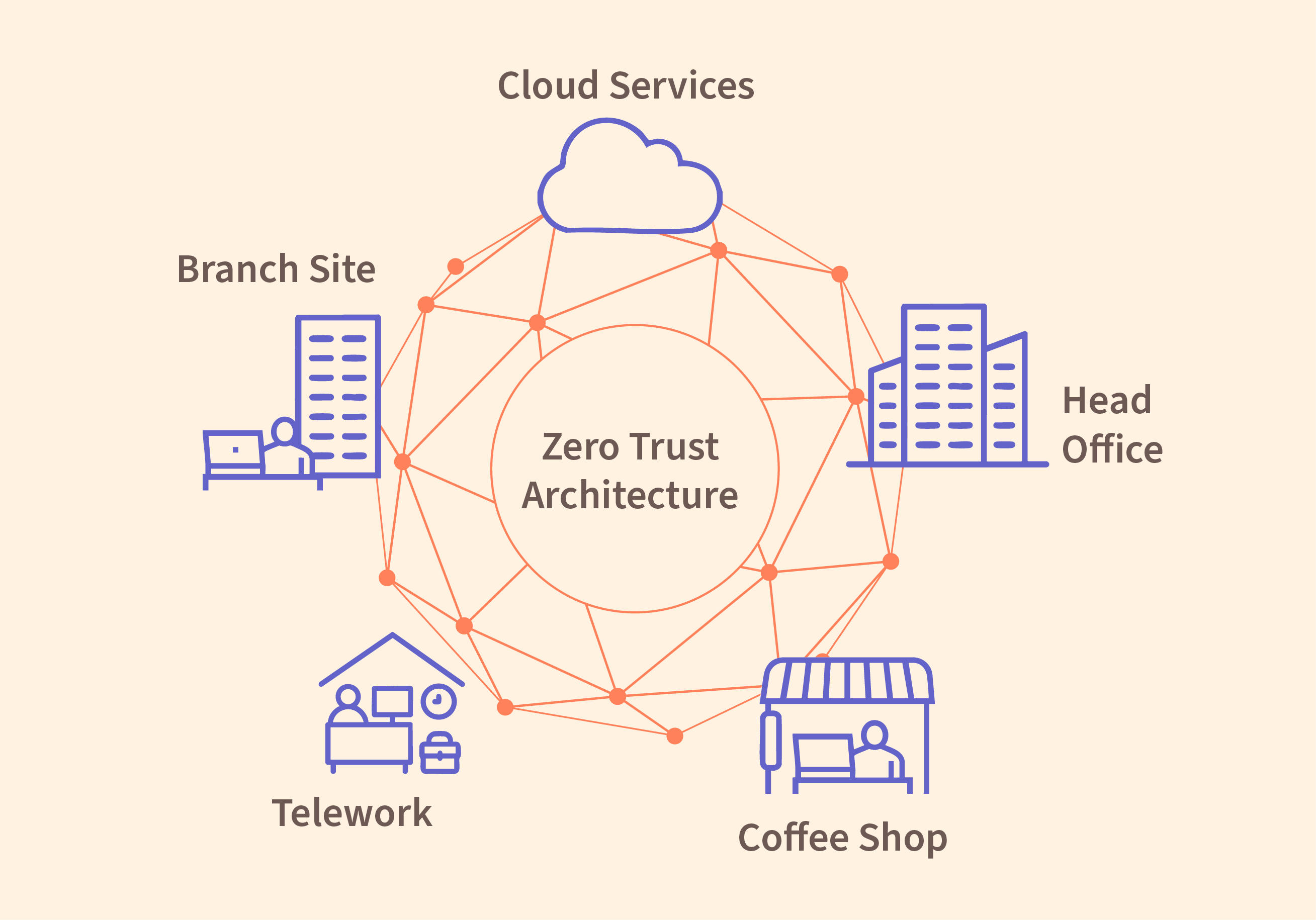

Ce que signifie réellement le "zéro confiance" dans ce contexte (et pourquoi le terme est très utilisé)

C'est là que la réalité opérationnelle se complique — et où une certaine frustration légitime au sein de la communauté des PME est bien fondée.

Le « zéro confiance », en tant que cadre de sécurité, est, selon à qui vous posez la question, soit une philosophie architecturale rigoureuse impliquant la micro-segmentation, la vérification continue de l'identité et l'application du principe du moindre privilège, soit un terme marketing que les fournisseurs ont étiré pour couvrir à peu près tout ce qui implique l'authentification multifacteur et un schéma de réseau. L'adoption du terme par l'industrie de l'assurance n'a pas exactement clarifié les choses.

Un fil de discussion GitHub sur un forum populaire de la communauté DevOps plus tôt cette année a bien illustré la confusion. Un commentateur : « Mon assureur m'a envoyé une « liste de contrôle de conformité zéro confiance » qui demandait essentiellement si nous avions activé le MFA et si nous examinions les journaux d'accès trimestriellement. Ce n'est pas du zéro confiance. Ce n'est juste pas être complètement imprudent. »

Les audits imposés par les assureurs spécialisés varient énormément en portée et en rigueur. Certains exigent un test d'intrusion formel par un tiers avec un rapport de remédiation écrit. D'autres impliquent un appel vidéo de quarante-cinq minutes avec un « conseiller en sécurité » qui est, dans certains cas, un sous-traitant engagé par la compagnie d'assurance elle-même — un arrangement structurel qui soulève des questions évidentes d'indépendance et d'alignement des incitations.

L'expérience des PME sur le terrain est fragmentée. Certaines entreprises signalent que le processus d'audit a été réellement utile, révélant des environnements cloud mal configurés et des comptes administrateur oubliés avec de larges permissions. D'autres décrivent un exercice qui a semblé largement performatif — une case à cocher de conformité qui coûte entre 3 000 et 12 000 dollars en frais de consultant, produit un rapport qui est principalement classé, et change très peu la façon dont l'entreprise fonctionne réellement.

Le calcul de l'assureur spécialisé

Pourquoi les assureurs plus petits et spécialisés sont-ils à l'avant-garde de ce changement plutôt que les grands assureurs généralistes ? Une partie de la raison est le risque de concentration. Une petite entreprise qui souscrit fortement dans, disons, les services professionnels ou les PME du secteur de la santé a un portefeuille d'affaires plus étroit et plus corrélé. Une mauvaise vague d'attaques assistées par l'IA frappant son secteur spécifique peut créer une exposition aux sinistres disproportionnée. Les grands assureurs sont suffisamment diversifiés pour absorber plus de chocs avant de se sentir contraints d'agir.

Il y a aussi une dynamique concurrentielle à l'œuvre. Les assureurs spécialisés qui se positionnent comme des souscripteurs sophistiqués de « risques gérés » — plutôt que comme une simple couverture de commodité compétitive en termes de prix — ont intérêt à être perçus comme étant à l'avant-garde de la modélisation des menaces de l'IA. L'exigence d'audits zéro confiance est en partie une gestion des risques authentique et en partie une déclaration de positionnement sur le marché : nous prenons cela au sérieux, et nous attendons de vous que vous le fassiez aussi.