El silencio en el sector de la banca minorista a principios de 2026 es engañoso, especialmente mientras observamos cómo la Infraestructura Física Descentralizada (DePIN) se consolida como la próxima gran clase de activos. Si bien los titulares macroeconómicos todavía bailan en torno a las narrativas de "aterrizaje suave" de mediados de la década de 2020, la realidad operativa dentro de las cooperativas de crédito y los bancos regionales de nivel medio cuenta una historia más claustrofóbica. Estamos presenciando la llegada de la deflación basada en la deuda, un fenómeno que es menos un colapso y más una lenta y estructural erosión de la riqueza personal.

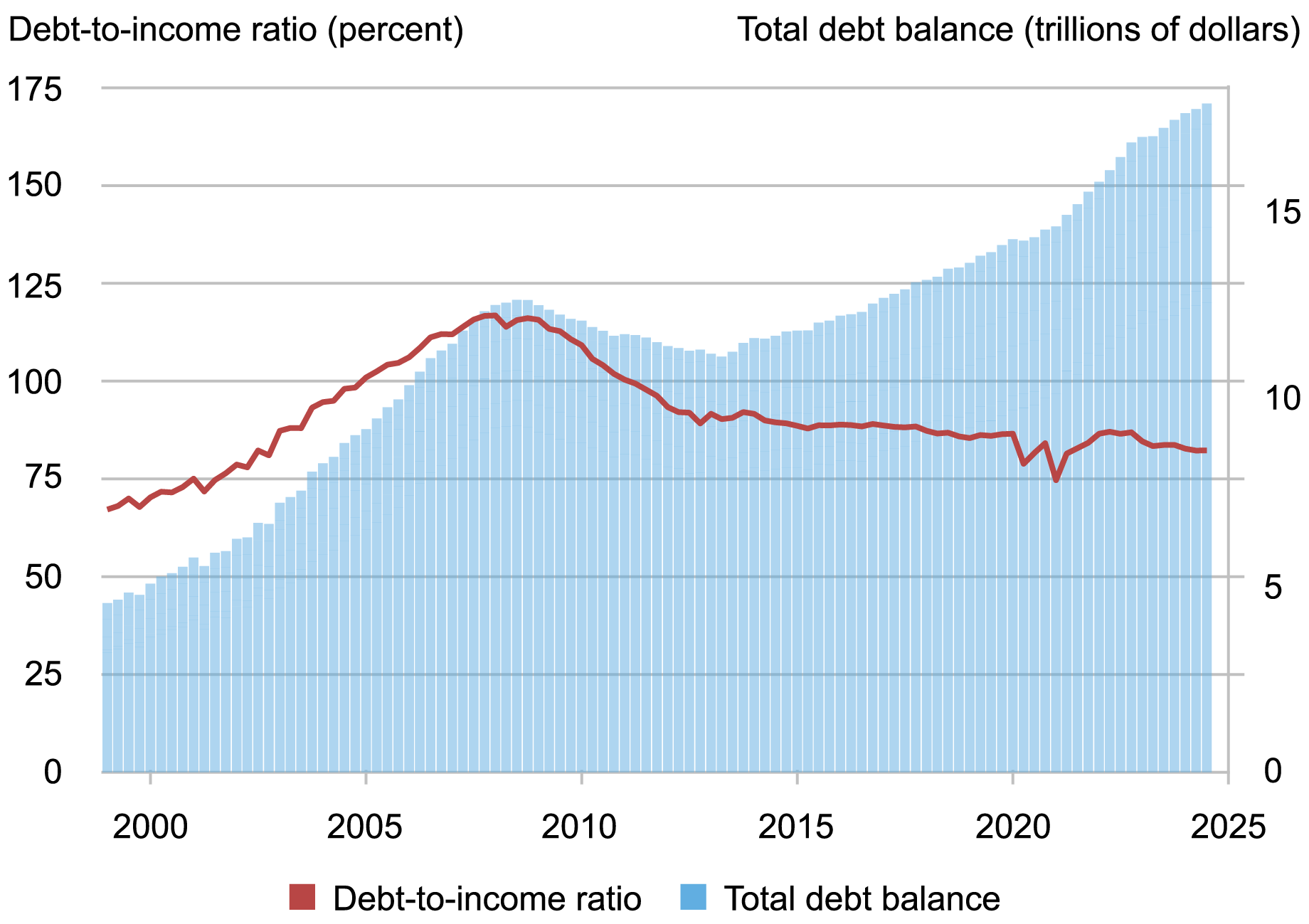

Durante años, los hogares operaron bajo la suposición de que la inflación era el principal enemigo de los ahorros. Se nos enseñó que el efectivo pierde valor y, por lo tanto, uno debe estar "en el mercado". Pero en 2026, lo inverso está emergiendo como la verdadera amenaza. La deuda, que se acumuló a tasas históricamente bajas durante la era de la pandemia y la recuperación temprana, se ha convertido en un ancla asfixiante a medida que los precios de los activos se estancan y, en algunos sectores, retroceden. Cuando tienes pasivos a tipo fijo en un entorno donde los salarios se estancan y la liquidez se endurece, estás pagando efectivamente el pasado con un presente devaluado.

La Mecánica de la Trampa

El "costo oculto" aquí no son solo los pagos de intereses. Es el costo de oportunidad del desapalancamiento forzado. En 2024 y 2025, la narrativa era la "resiliencia". A los consumidores se les dijo que podían manejar grandes cargas de deuda porque el empleo era alto. Pero eso ignoró la realidad de los ratios de cobertura del servicio de la deuda a nivel familiar.

Según datos que circulan en plataformas como r/PersonalFinance e hilos internos en foros de ingeniería financiera, el hogar promedio está canalizando actualmente casi el 38% de sus ingresos disponibles al servicio de la deuda: hipotecas, préstamos para automóviles de alto interés y el residuo persistente de los esquemas "Compra ahora, paga después" (BNPL). Esto no es solo un error de cálculo; es una vulnerabilidad sistemática que se extiende a otros sectores, al igual que los riesgos financieros observados cuando los países en desarrollo se enfrentan a una inminente crisis de deuda de energía renovable. A medida que las presiones deflacionarias afectan los bienes de consumo y los valores de las propiedades, el peso "real" de esta deuda aumenta. Se le debe al banco la misma cantidad nominal de dólares, pero su capacidad para ganar ese dólar se ha vuelto más difícil, y el activo que compró, una casa o un automóvil, tiene menos valor colateral para amortiguar contra la insolvencia.

La industria lo llama "la crisis de desapalancamiento". Desde la perspectiva de un oficial de préstamos minoristas en el Medio Oeste, parece un aumento de las "solicitudes de dificultad" que no encajan en las plantillas estándar de ciclos anteriores. La gente no está perdiendo sus trabajos; simplemente se están quedando sin margen de maniobra en un mercado laboral marcado por la crisis de empleo por IA y la necesidad urgente de considerar la RBU.

El Mito de la Cuenta de Ahorros "Segura"

Existe una peligrosa complacencia en torno a las Cuentas de Ahorro de Alto Rendimiento (HYSAs). En 2026, la interfaz de usuario de la banca minorista está diseñada para hacerte sentir cómodo, utilizando tácticas similares a las que emplean quienes intentan optimizar funnels de afiliados que, irónicamente, fallan a escala debido a la automatización excesiva. Pero mira debajo del capó, donde se ocultan problemas estructurales no muy distintos a las razones por las que el contenido de IA está mermando las ganancias de los especialistas en marketing. Los bancos están librando una guerra por la liquidez.

En el entorno actual, las tasas de interés que ofrecen estas cuentas están luchando por mantenerse al día con el "impuesto deflacionario" oculto. Cuando el valor de los activos del mundo real (las cosas que realmente podrías querer comprar en 2027 o 2028) tiende a la baja, tus ahorros en efectivo parecen estar ganando. Pero esto es un espejismo. Si estás sentado sobre efectivo, estás apostando efectivamente contra la economía, esperando una venta por liquidación que podría destruir tu trabajo o tu residencia principal en el proceso.

El ciclo de retroalimentación es brutal:

- Erosión del Precio de los Activos: Los valores de las propiedades se suavizan debido a los altos costos de endeudamiento y la baja liquidez.

- Evaporación del Capital: Los propietarios que entraron en el mercado en 2022-2023 se encuentran "bajo el agua" ya que sus préstamos exceden el valor de mercado actual del colateral.

- Trampa de Liquidez: Los bancos, temiendo una mayor erosión, endurecen los estándares de préstamo, haciendo imposible la refinanciación.

- Cambio de Comportamiento: La gente deja de gastar para pagar la deuda, lo que impulsa aún más el ciclo deflacionario.

Informe de Campo Real: El "Muro de Refinanciación"

En una discusión reciente en un servidor de Discord centrado en infraestructura fintech y con muchos desarrolladores, un analista senior de un prestamista regional compartió una anécdota que captura perfectamente la "fricción operativa" de 2026:

"Tenemos una cola de más de 400 solicitudes de modificación de hipoteca que simplemente... están ahí. Los sistemas de backend están construidos para el crecimiento. No están construidos para un cliente que está al día en los pagos pero no tiene capital restante y no tiene forma de refinanciar porque nuestro modelo de riesgo interno ahora marca su código postal como 'garantía negativa'. Estas personas aún no están en mora. Son 'prestatarios zombis'. Están manteniendo sus cuentas de ahorro vacías para mantener el pago mensual, esperando un recorte de tasas que no llegará".

Esta no es una estadística que se vea en los informes gubernamentales. Este es el "costo oculto". Son los millones de individuos que están efectivamente endeudados con sus propios balances, sacrificando su liquidez futura para satisfacer una carga de deuda que refleja una realidad económica que ya no existe.

Karşılıklı Eleştiri (Contra-Crítica)

Por supuesto, la visión institucional —el campo del "Aterrizaje Suave"— argumenta que estamos exagerando. Los analistas de Wall Street de firmas como Goldman Sachs y Morgan Stanley sostienen que el comportamiento actual del consumidor es meramente una "recalibración". Señalan el hecho de que las tasas de ahorro, aunque bajas, no son inexistentes, y que el mercado laboral ha mostrado una resiliencia sorprendente, aunque inconsistente.

"La deflación basada en la deuda es un coco teórico", argumentó un macroanalista en un informe reciente de la industria. "Lo que estamos viendo es simplemente la normalización del ciclo de crédito. La gente se sobreendeudó durante la pandemia; ahora lo están pagando. Esto es saludable".

Este punto de vista, sin embargo, ignora el elemento humano de la ecuación. Trata a un hogar como una entidad corporativa que simplemente puede deshacerse de "activos de bajo rendimiento". No se puede liquidar una casa tan fácilmente como un fondo de cobertura puede vender una posición en un fondo indexado. La fricción, el costo emocional y logístico de mudarse, las tarifas de transacción, la pérdida de comunidad, es enorme. Cuando los formuladores de políticas tratan las vidas humanas como puntos de datos en un proceso de "normalización", pasan por alto la realidad de la fractura social que ocurre en la clase media.

El Estrés de la Infraestructura: Por qué los Sistemas se Están Desgastando

Las plataformas digitales que utilizamos para gestionar nuestro dinero están bajo una inmensa presión. Si observamos los problemas de GitHub para los principales marcos de código abierto de banca como servicio (BaaS), veremos un aumento en los informes relacionados con "transiciones de estado inesperadas" en los módulos de gestión de préstamos.