Die Stille im Privatkundengeschäft Anfang 2026 ist trügerisch. Während die makroökonomischen Schlagzeilen noch um die "sanfte Landung"-Narrative der Mitte der 2020er Jahre tanzen, erzählt die operative Realität innerhalb mittelständischer Kreditgenossenschaften und Regionalbanken eine beklemmendere Geschichte. Wir erleben die Ankunft der schuldenbasierten Deflation – ein Phänomen, das weniger ein Crash als vielmehr ein langsames, strukturelles Zermalmen des persönlichen Vermögens ist.

Jahrelang gingen Haushalte davon aus, dass Inflation der Hauptfeind von Ersparnissen sei, und ignorierten dabei, wie sehr moderne Konzepte wie parametrische Versicherungen die traditionelle Schadenregulierung für die Widerstandsfähigkeit der Lieferkette ersetzen. Uns wurde gelehrt, dass Bargeld an Wert verliert und man daher "am Markt" sein müsse. Doch 2026 erweist sich das Gegenteil als die wahre Bedrohung. Schulden, die während der Pandemiezeit und der frühen Erholung zu historisch niedrigen Zinssätzen angehäuft wurden, sind zu einem erstickenden Anker geworden, da die Vermögenspreise stagnieren und in einigen Sektoren sogar zurückgehen. Wenn man festverzinsliche Verbindlichkeiten in einem Umfeld hat, in dem Löhne stagnieren und Liquidität knapper wird, bezahlt man die Vergangenheit effektiv mit einer entwerteten Gegenwart – eine Problematik, die im breiteren Kontext von globalen Risiken analysiert wird, wie etwa in Die Weltraumkrise 2026: Warum das orbitale Verkehrschaos das neue geopolitische Schlachtfeld ist dargelegt.

Die Mechanismen der Falle

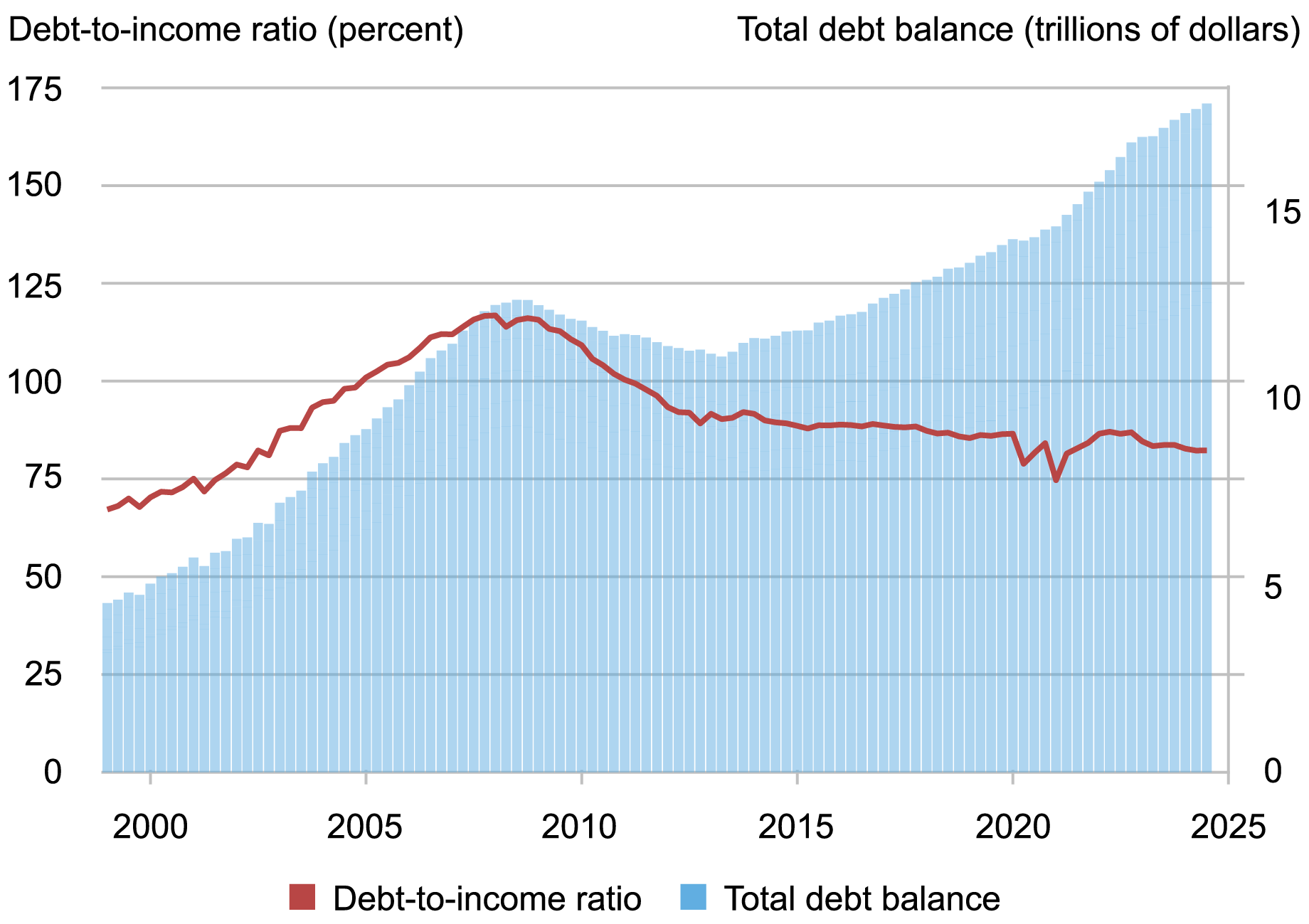

Die "versteckten Kosten" hier sind nicht nur Zinszahlungen. Es sind die Opportunitätskosten der erzwungenen Entschuldung. 2024 und 2025 lautete die Erzählung "Widerstandsfähigkeit". Den Verbrauchern wurde gesagt, sie könnten hohe Schuldenlasten bewältigen, weil die Beschäftigung hoch sei. Doch das ignorierte die Realität der Schuldendienstdeckungsquoten auf Haushaltsebene.

Laut Daten, die auf Plattformen wie r/PersonalFinance und internen Threads in Finanztechnik-Foren kursieren, leitet der durchschnittliche Haushalt derzeit fast 38 % seines verfügbaren Einkommens in den Schuldendienst – Hypotheken, hochverzinste Autokredite und die anhaltenden Rückstände von "Jetzt kaufen, später bezahlen" (BNPL)-Systemen. Das ist nicht nur schlechte Mathematik; es ist eine systematische Schwachstelle. Wenn deflationäre Drücke Konsumgüter und Immobilienwerte treffen, nimmt die "reale" Last dieser Schulden zu; dies ist besonders kritisch für Investoren, die verstehen müssen, wie tokenisierte Immobilien das Investieren in Immobilien bis 2026 transformieren. Man schuldet der Bank den gleichen nominalen Dollarbetrag, aber die Fähigkeit, diesen Dollar zu verdienen, ist schwieriger geworden, und der Vermögenswert, den man gekauft hat – ein Haus oder ein Auto – hat weniger Sicherheitenwert, um gegen Insolvenz zu puffern.

Die Branche nennt dies den "Entschuldungsengpass", ein Begriff, der ähnlich präzise ist wie die Analysen in Warum KI-Inhalte Affiliate-Gewinne vernichten (und was Vermarkter als Nächstes tun). Aus der Perspektive eines Kreditberaters im Privatkundengeschäft im Mittleren Westen sieht es aus wie ein Anstieg von "Härtefallanträgen", die nicht den Standardvorlagen früherer Zyklen entsprechen. Die Menschen verlieren nicht ihre Arbeitsplätze; ihnen geht einfach die Puste aus, während sie gleichzeitig neue Anlagechancen übersehen, etwa warum dezentrale physische Infrastruktur (DePIN) die nächste große Anlageklasse für 2026 ist.

Der Mythos vom "sicheren" Sparkonto

Es gibt eine gefährliche Selbstgefälligkeit, die Hochzins-Sparkonten (HYSAs) umgibt, welche oft genauso vernachlässigt wird wie die Erkenntnisse darüber, wie Neuro-Architektur Ihr Nervensystem beruhigen kann. Im Jahr 2026 ist die Benutzeroberfläche im Privatbankensektor so konzipiert, dass man sich wohlfühlt – gamifizierte Fortschrittsbalken, "Tipps zum Vermögensaufbau" und nahtlose Überweisungen. Aber schauen Sie hinter die Kulissen. Banken kämpfen einen Krieg um Liquidität.

Im aktuellen Umfeld kämpfen die von diesen Konten angebotenen Zinssätze darum, mit der versteckten "deflationären Steuer" Schritt zu halten. Wenn der Wert realer Vermögenswerte – der Dinge, die man 2027 oder 2028 tatsächlich kaufen möchte – tendenziell sinkt, sehen die eigenen Bargeldreserven so aus, als würden sie gewinnen. Aber das ist ein Trugbild. Wer auf Bargeld sitzt, wettet effektiv gegen die Wirtschaft und wartet auf einen Ausverkauf, der dabei den eigenen Arbeitsplatz oder das eigene Primärwohnsitz zerstören könnte.

Die Rückkopplung ist brutal:

- Erosion der Vermögenspreise: Immobilienwerte werden aufgrund hoher Kreditkosten und geringer Liquidität weicher.

- Eigenkapitalverdampfung: Hausbesitzer, die 2022-2023 in den Markt eintraten, finden sich "unter Wasser" wieder, da ihre Kredite den aktuellen Marktwert der Sicherheiten übersteigen.

- Liquiditätsfalle: Banken, die eine weitere Erosion befürchten, verschärfen die Kreditstandards, was eine Refinanzierung unmöglich macht.

- Verhaltensänderung: Die Menschen hören auf, Geld auszugeben, um Schulden abzubauen, was den deflationären Zyklus weiter befeuert.

Realer Feldbericht: Die "Refinanzierungswand"

In einer kürzlichen Diskussion auf einem entwicklerlastigen Discord-Server, der sich auf Fintech-Infrastruktur konzentrierte, teilte ein Senior-Analyst eines regionalen Kreditgebers eine Anekdote, die die "operative Reibung" des Jahres 2026 perfekt einfängt:

"Wir haben eine Warteschlange von über 400 Hypothekenmodifikationsanträgen, die einfach... dort liegen bleiben. Die Backend-Systeme sind für Wachstum gebaut. Sie sind nicht für einen Kunden gebaut, der aktuell mit den Zahlungen ist, aber kein Eigenkapital mehr hat und keinen Weg zur Refinanzierung findet, weil unser internes Risikomodell seine Postleitzahl jetzt als 'Sicherheiten-negativ' kennzeichnet. Diese Leute sind noch keine Zahlungsausfälle. Sie sind 'Zombie-Kreditnehmer'. Sie halten ihre Sparkonten leer, um die monatliche Zahlung aufrechtzuerhalten, in der Hoffnung auf eine Zinssenkung, die nicht kommen wird."

Das ist keine Statistik, die man in Regierungsberichten findet. Das sind die "versteckten Kosten". Es sind Millionen von Individuen, die ihren eigenen Bilanzen quasi hörig sind und ihre zukünftige Liquidität opfern, um eine Schuldenlast zu befriedigen, die eine wirtschaftliche Realität widerspiegelt, die nicht mehr existiert.

Karşılıklı Eleştiri (Gegenkritik)

Natürlich argumentiert die institutionelle Sichtweise – das Lager der "Sanften Landung" – dass wir überreagieren. Wall Street-Analysten von Firmen wie Goldman Sachs und Morgan Stanley behaupten, dass das derzeitige Verbraucherverhalten lediglich eine "Neukalibrierung" sei. Sie verweisen darauf, dass die Sparquoten, obwohl niedrig, nicht inexistent sind und dass der Arbeitsmarkt eine überraschende, wenn auch inkonsistente, Widerstandsfähigkeit gezeigt hat.

"Schuldenbasierte Deflation ist ein theoretisches Schreckgespenst", argumentierte ein Makroanalyst in einem kürzlichen Branchenbericht. "Was wir sehen, ist einfach die Normalisierung des Kreditzyklus. Die Menschen haben sich während der Pandemie übermäßig verschuldet; jetzt zahlen sie es zurück. Das ist gesund."

Diese Sichtweise ignoriert jedoch das menschliche Element der Gleichung. Sie behandelt einen Haushalt als Unternehmenseinheit, die einfach "schlecht performende Vermögenswerte" abstoßen kann. Man kann sein Haus nicht so einfach liquidieren, wie ein Hedgefonds eine Position in einem Indexfonds verkaufen kann. Die Reibung – die emotionalen und logistischen Kosten eines Umzugs, die Transaktionsgebühren, der Verlust der Gemeinschaft – ist gewaltig. Wenn politische Entscheidungsträger Menschenleben als Datenpunkte in einem "Normalisierungsprozess" behandeln, verpassen sie die Realität des sozialen Bruchs, der in der Mittelschicht stattfindet.

Der Infrastrukturstress: Warum Systeme ausfransen

Die digitalen Plattformen, die wir zur Verwaltung unseres Geldes nutzen, stehen unter enormem Druck. Wenn man sich die GitHub-Probleme für wichtige Open-Source Banking-as-a-Service (BaaS)-Frameworks ansieht, wird man einen Anstieg von Berichten über "unerwartete Zustandsübergänge" in Kreditverwaltungsmodulen feststellen.